Les chiffres, encore provisoires, de la fin de la campagne d'huile d'olive 2022/23 au 30 septembre et les premières estimations de production pour la campagne 2023/24 en cours indiquent déjà très clairement quelles seront les perspectives de ce secteur clé de l'économie agricole espagnole dans les mois à venir.

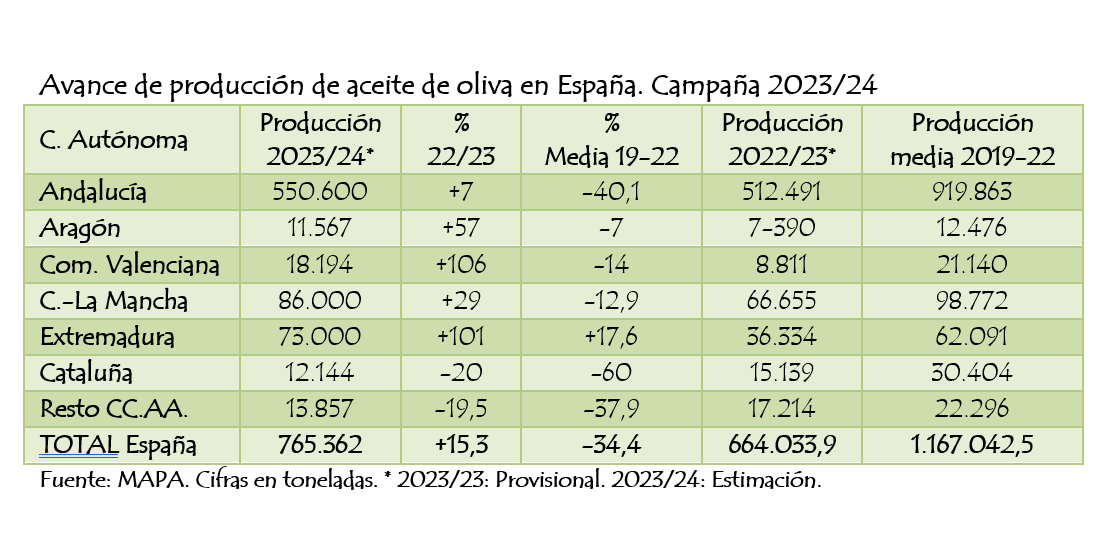

En premier lieu, le fait que ce soit une deuxiéme campagne de production d'huile d'olive courte, avec à peine 765.300 tonnes, selon l'estimation du Ministère de l'Agriculture, fait croire que l'offre du marché de ce produit sera limité aussi, même si les importations augmentent.

Cela aura à son tour un impact sur les prix en origine et à destination de l'huile d'olive, qui, avec les légères fluctuations croissantes et décroissantes, se maintiendront à des niveaux assez elevés tout e long de la campagne, cet à dire d'ici au moins un an.

Si il était déja compliqué de gerer la saison dernière, malgré le fait que les sorties de marché se réduisirent et s'adaptérent à l'offre et à la demande existante, considérant le niveau historique des prix, l'actuelle sera égale ou encore plus compliquée, principalement parce que, malgré les 100.000 tonnes de production encore prévues, le stock final de 2022/23 et initial de l'actuelle saison sont presque à la moitié (-45,6%) et toujours en dessous de 250.000 tonnes.

Le secteur s'attend à ce que la situation de l'offre puisse s'améliorer si les pluies esperées en ce mois d'octobre son copieuses dans les zones productrices et si il est possible d'importer un plus gros volume que celui de la saison passée (par dessus les 200.000 tonnes), face à des perspectives de production meilleures dans certains pays, comme le Portugal et à l'attente de voir ce qui se passera en Tunisie, le principal fournisseur étranger de l'Union Européene.

La situation du marché de l'huile d'olive, dans tous les cas, continuera d'être tendue et l'incertitude perdurera jusqu'à la récupération totale des niveaux habituels de production, cet à dire 1,2 jusqu'à 1,3 millions de tonnes.

Tous les agents du secteur coincident sur le fait qu'on se trouve face à une saison oleicole légèrement meilleure que celle de 2022/23, avec un redressemment de 15,3% et 100.000 tonnes de plus, mais ces chiffres sont toujours insufisants pour répondre à toute la demande interne et externe à des prix raisonables.

Ce léger redressement dans la production oleicole pourrait contribuer à ce que les prix à l'origine et destination de ce produit se stabilisent et cessent d'augmenter comme il s'est passé le long de ces 3 derniers mois avec de brèves périodes de stagnation.

Durant les premières semaines d'octobre, l'huile d'olive extra (HOEV) a atteint en prix d'origine une moyenne de 9€/kg pour baisser ensuite aux alentours de 8 et 8,50€/kg en attendant la commercialisation de nouvelles huiles des récoltes précoces et prématurés dues à la sécheresse.

Les olives Lampante de 1° d'acidité destinées au raffinage ont atteint une moyenne de 6,80-7 €/kg et les olives vierges se situaient autour de 7,2-7,5 €/kg.

Saison dramatique

L'oliveraie a été affectée cette année encore par des conditions météorologiques globalement défavorables, avec des températures élevées pendant la phase de fleurissement, qui ont entraîné des pertes et une diminution de la nouaison, plus ou moins importante selon les zones de production. Bien que toutes aient légèrement amélioré leurs estimations de production par rapport à la saison dernière, elles restent bien en dessous de la production moyenne pour la période 2019-2022. Seule l'Estrémadure dépasse la moyenne des quatre années précédentes.

La sécheresse, la chaleur et le manque de pluies cette dernière année (surtout au printemps) ont principalement affecté les oliveraies en terres irrgués, avec des rendements productifs trés en dessous de ce qui est habituel, en plus des conséquences des pénueries d'eau dans les résultats des oliveraies pluviales. L'écart de rendement et de rentabilité entre les oliveraies pluviales et les oliveraies irriguées qui ont pu accéder à l'eau s'est encore creusé.

Dans leur analyse de la situation, après avoir pris connaissance de la clôture de la campagne oléicole 2022/23 et des chiffres provisoires pour la campagne 2023/24 en cours, les organisations et coopératives agricoles la qualifient de "dramatique" et "terriblement négative" pour de nombreux producteurs, dont les faibles récoltes ne seront pas compensées par des prix élevés car, comme dans d'autres secteurs, ils ont dû faire face à une augmentation significative des coûts de production avec une réduction importante du volume produit.

Rafael Sánchez de Puerta, président du secteur de l'huile des coopératives agroalimentaires d'Espagne, a souligné que de nombreux oléiculteurs n'avaient pas d'olives l'année dernière et n'en auront plus maintenant, et que ceux qui en avaient constatent que l'augmentation des prix ne compense pas la baisse de la production.

M. Sánchez de Puerta a également fait part de son inquiétude quant à la difficile gestion du déficit de l'excédent d'huile d'olive et au déclin dû à l'insuffisance de l'offre et aux prix élevés tant sur le marché intérieur (bien que la fidélité des consommateurs espagnols au produit par rapport à d'autres graisses végétales ait été surprenante) que sur les marchés où il a été difficile de pénétrer et où l'huile d'olive espagnole était en pleine croissance.

Le porte-parole sectoriel de l'Union des Petits Agriculteurs (UPA), Cristóbal Cano, souligne que des milliers d'exploitations sont en "faillite technique", car certains oléiculteurs ont souvent eu des productions insignifiantes, au point qu'ils ne récoltent même pas les olives, car le faible volume ne leur permet même pas de couvrir les coûts de la récolte.

Faibles niveaux de stock

Selon les dernières données de l'Agence d'information et de contrôle alimentaire (AICA), au cours du dernier mois de la campagne 2022/23, un peu plus de 90 000 tonnes d'huile d'olive ont été remises sur le marché, un volume très faible, le plus bas depuis au moins dix ans, mais conforme à l'offre disponible.

A la fin de cette période, selon ces chiffres provisoires, le marché aurait absorbé environ 1,1 million de tonnes, dont près de 720 000 tonnes à l'exportation et 365 000 tonnes sur le marché intérieur apparent, laissant un stock au 30 septembre de moins de 250 000 tonnes qui, bien que très court, est suffisant pour qu'il n'y ait pas de problèmes d'approvisionnement pour accompagner la nouvelle campagne.

En résumé, il n'y a pas de pénurie d'huile d'olive et, par conséquent, il n'y a pas de raison de stocker le produit. L'augmentation des prix à l'origine et à la destination est principalement et généralement due au déséquilibre entre l'offre et la demande sur le marché, sans exclure quelques épisodes spéculatifs, car comme le dit le proverbe, "quand le fleuve est agité, les pêcheurs en profitent".

Dans ces cas, le fait que l'Espagne soit de loin le leader mondial de la production de ce produit est un avantage, car au moins en période de pénurie d'approvisionnement, elle peut répercuter une augmentation des prix tout au long de la chaîne alimentaire, même si cela n'empêche pas les pertes économiques pour les producteurs en raison de la faiblesse des volumes. Ces pertes seraient beaucoup plus importantes si nous devions dépendre de l'approvisionnement d'autres marchés internationaux, comme c'est le cas dans le secteur des céréales, où une récolte très faible ici, comme la dernière d'à peine 10 millions de tonnes due à la sécheresse, ne garantit pas des prix plus élevés si l'offre est suffisante et excédentaire dans le reste du monde.

Globalement, nous sommes passés d'une production d'huile d'olive de près de 4 millions de tonnes, pour une consommation de 3,3 millions lors de la campagne 2021/22, à cette dernière campagne 2022/23, avec une production d'un peu plus de 2,5 millions (environ 1,4 million dans l'UE et 1,1 million dans les pays tiers), soit 26 % et près de 900 000 tonnes de moins. Cela aura également pesé sur la demande mondiale de cette graisse végétale qui, après quatre saisons consécutives au-dessus de 3 millions de tonnes, passera à nouveau en dessous de ce volume (la CE estime qu'elle sera inférieure à 2,95 millions).

")

") Solo disponible accediendo desde Safari

Solo disponible accediendo desde Safari