Los datos de cierre de la campaña oleícola 2022/23, aún provisionales, el pasado 30 de septiembre y las estimaciones iniciales de producción para la actual campaña 2023/24 dejan ya meridianamente claro cuál será el panorama en este sector clave de la economía agraria española en los próximos meses.

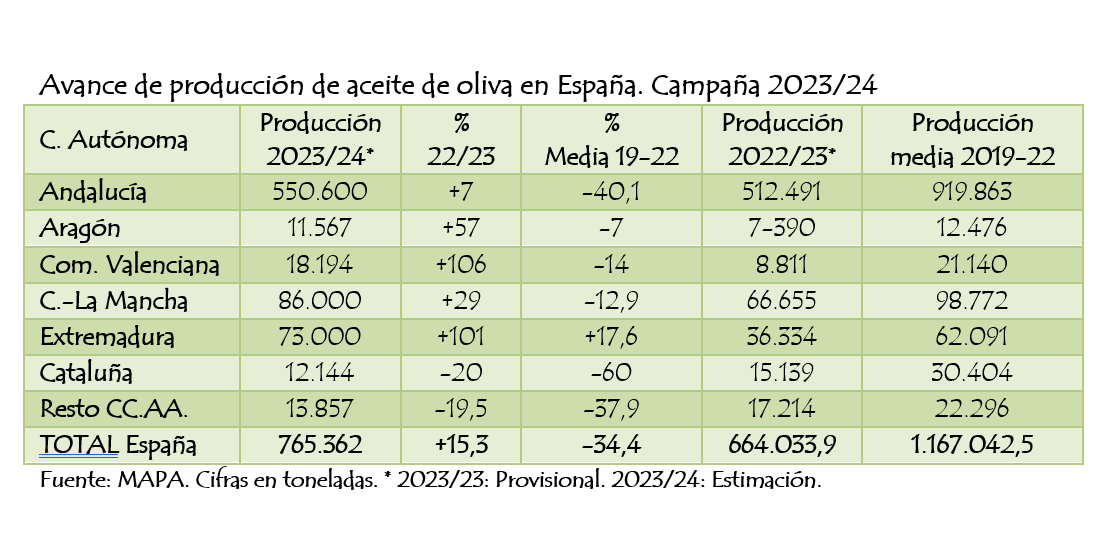

En primer lugar, el hecho de que vayamos a estar con una segunda campaña de producción corta de aceite de oliva, con apenas 765.300 toneladas, según el aforo estimado por el Ministerio de Agricultura, hace pensar que la oferta de mercado de este producto también seguirá restringida, incluso si las importaciones aumentan.

Esto va a derivar, a su vez, en unos precios en origen y destino del aceite de oliva que, con los lógicos y ligeros vaivenes arriba y abajo en estos casos, se mantendrán en niveles bastante elevados a lo largo de toda la campaña, es decir, al menos de aquí a casi un año vista.

Si compleja de gestionar fue ya la campaña pasada, a pesar de que las salidas del mercado se redujeron y se adaptaron a la oferta y la demanda existente, teniendo en cuenta el nivel histórico de precios, la presente será igual e incluso más, principalmente porque, aunque se prevén unas 100.000 toneladas más de producción, los stocks de final de 2022/23 e inicio de la actual campaña son casi la mitad (-45,6%) y quedaron por debajo de las 250.000 toneladas.

El sector espera que la situación de la oferta pueda mejorar un poco si las lluvias esperadas en este mes de octubre son copiosas en las zonas productoras y si es posible importar un mayor volumen que en la campaña anterior (por encima de las 200.000 toneladas), ante unas perspectivas algo mejores de producción en algunos países, como la vecina Portugal y a la espera de lo que tenga Túnez, el principal proveedor tercero de aceite de oliva a la Unión Europea.

La situación del mercado de aceite de oliva, en cualquier caso, seguirá siendo bastante tensa y la incertidumbre no se despejará hasta ver si la campaña oleícola siguiente recupera sus niveles habituales de producción, que están en torno a 1,2-1,3 millones de toneladas.

Todos los agentes del sector coinciden en que estamos ante una campaña oleícola ligeramente mejor que en 2022/23, con una recuperación del 15,3% y de unas 100.000 toneladas más, pero que continúa siendo bastante insuficiente para atender toda la demanda interna y exterior a precios razonables.

Esta ligera mejoría de la producción oleícola a lo más que podría contribuir es a que los precios en origen y destino de este producto observaran cierta contención y dejarán de continuar subiendo, como ha venido sucediendo, con intervalos de estancamiento, en los últimos meses.

En las primeras semanas de octubre, al aceite de oliva extra (AOVE) alcanzó en origen una media de 9 €/kilo para bajar luego a entre 8 y 8,50 €/kg ante la próxima aparición en el mercado de los nuevos aceites de la cosecha temprana o adelantada por la sequía.

El oliva lampante base 1º de acidez para refinado se movió en medias de entre 6,80-7 €/kg y el oliva virgen se situó en torno a los 7,2-7,5 €/kilo.

Campaña dramática

El olivar se ha visto afectado un año más por unas condiciones meteorológicas adversas por lo general, con altas temperaturas durante la fase de floración, que provocaron pérdidas y una merma en el cuajado de fruto, en mayor o menor medida según las zonas productoras. Aunque en todas mejoran ligeramente sus estimaciones de producción, respecto a la pasada campaña, continúan estando bastante por debajo de la producción media del periodo 2019-2022. Solo Extremadura, supera la media del anterior cuatrienio.

La sequía, el calor y la falta de precipitaciones de este último año (sobre todo en primavera) afectaron principalmente al olivar de secano, con unos rendimientos productivos muy por debajo de lo habitual, pero también ha incidido la falta de agua disponible en los resultados de los olivares de regadío. La brecha de rendimientos y rentabilidad entre los olivares de secano y aquellos de regadío que han podido disponer de agua se ha abierto aún mucho más.

En su análisis de situación, tras conocer el cierre de la campaña oleícola 2022/23 y el aforo provisional de la actual 2023/24, las organizaciones agrarias y las cooperativas la califican de “dramática” y “tremendamente negativa” para muchos productores, cuyas cosechas cortas no se verán compensadas por los altos precios, debido a que, como en otros sectores, han tenido que hacer frente a un incremento importante de los costes de producción con una disminución importante del volumen producido.

El presidente de la sectorial de Aceite de Cooperativas Agro-alimentarias de España, Rafael Sánchez de Puerta, apuntó que muchos oleicultores no tuvieron aceituna el pasado año y no volverán a tenerla tampoco ahora, y los que tuvieron algo, están viendo que el incremento de precios no compensa la caída de la producción.

Sánchez de Puerta también mostró su preocupación por la difícil gestión del déficit del excedente oleícola y el retroceso por la falta de suficiente oferta y los elevados precios tanto en el mercado interno (aunque la fidelidad de los consumidores españoles al producto frente a otras grasas vegetales ha sorprendido) y en mercados en los que ha costado entrar y estaba creciendo el aceite de oliva español.

Desde la Unión de Pequeños Agricultores (UPA), su portavoz sectorial, Cristóbal Cano, señala que miles de explotaciones están en “quiebra técnica”, porque hay olivareros que en muchos casos han tenido producciones insignificantes, hasta el punto de que ni siquiera recogerán aceituna, porque con el escaso volumen no podrán asumir siquiera el coste de recolección.

Bajo nivel de existencias

De acuerdo a los últimos datos de la Agencia de Información y Control Alimentarios (AICA), durante el último mes de campaña 2022/23, volvieron a salir al mercado algo más de 90.000 toneladas de aceite de oliva, un volumen muy bajo, el más bajo de al menos los últimos diez años, pero que se ajusta a la oferta disponible.

Al término de este periodo, según estas cifras provisionales, el mercado habría absorbido cerca de 1,1 millones de toneladas, de las que casi 720.000 t habrían ido a exportación y 365.000 t al mercado interior aparente, quedando un stock a 30 de septiembre de menos de 250.000 t que, aunque muy corto, es suficiente para que no haya problemas de oferta para enlazar con la nueva campaña.

En suma, no existe desabastecimiento de aceite de oliva y, por tanto, tampoco tienen por qué producirse situaciones de acaparamiento del producto. El incremento de los precios en origen y destino se ha debido principalmente y por lo general al desequilibrio existente entre oferta y demanda del mercado, sin descartar algunos episodios especulativos, porque ya lo dice el refrán, que “a río revuelto, ganancias de pescadores”.

Es estos casos, es una ventaja que España lidere con diferencia la producción mundial de este producto, porque al menos en periodos de escasez de oferta puede trasladar un incremento de los precios a lo largo de la cadena alimentaria, aunque con ello no logre evitar pérdidas económicas por bajo volumen a los productores. Estas pérdidas serían mucho más elevadas si dependiéramos de la oferta existente en otros mercados internacionales, como sucede en el sector productor de cereales, donde una muy baja cosecha aquí, como esta última de apenas 10 millones de toneladas por la sequía, no es garantía de mayores precios si existe oferta suficiente y excedentaria fuera en el resto del mundo.

A nivel mundial, hemos pasado de una producción de aceite de oliva de casi 4 millones de toneladas, con un consumo de 3,3 millones en la campaña 2021/22, a esta última 2022/23, con una producción de poco más de 2,5 millones (rondando los 1,4 millones en la UE y 1,1 millones en países terceros), un 26% y cerca de 900.000 toneladas menos. Esto habrá pasado factura también a la demanda mundial de esta grasa vegetal que volverá a caer, tras cuatro campañas seguidas por encima de los 3 millones de toneladas, por debajo de ese volumen (la CE estima que se quedará en menos de 2,95 millones).

")

") Solo disponible accediendo desde Safari

Solo disponible accediendo desde Safari